ជាការពិតការអនុវត្តជាក់ស្តែងលើការសន្សំ ឬក៏ការកំណត់ថវិកា ការកំណត់ផែនការ ជាដើមវាពិបាក ប៉ុន្តែវាអ្វីដែលមនុស្សគ្រប់រូបគួរតែចេះ ។ យើងភាគច្រើនព្យាយាមធ្វើការជ្រើសរើសវិធីងាយៗ ប៉ុន្តែវាក៏ងាយនឹងបរាជ័យដែរ ។ នៅពេលយប់ប្រសិនជាអ្នកកំពុងឃ្លានអ្វីមួយ ហើយអ្នកដឹងថា អាហារសម្រន់ទាំងនោះ ងាយធ្វើឱ្យអ្នកឡើងគីឡូ ប៉ុន្តែវានៅតែអាចជាការទាក់ទាញចិត្តអ្នកបាន ។ ដូចគ្នានេះការគ្រប់គ្រងចិត្ត ការគ្រប់គ្រងថវិកា ការគ្រប់គ្រងការចំណាយខ្ជះខ្ជាយ គឺដូចទៅនឹងអាហារសម្រន់ទាំងនោះដែរ ប្រសិនបើអ្នកមិនអាចគ្រប់គ្រងចិត្ តឬចំណង់របស់អ្នកបានទេ នោះប្រាក់របស់អ្នកមានច្រើនប៉ុណ្ណាក៏មិនអាចនៅយូរបានដែរ ។ ដូចនេះតោះមកឈ្វេងយល់ការអំពីដំណោះស្រាយផ្សេងៗ អ្នកត្រូវតែបន្តព្យាយាមធ្វើឱ្យបាន ។ ការអនុវត្តទាមទារឱ្យអ្នកធ្វើវាឱ្យល្អ ហើយការប្តេជ្ញាចិត្តខ្ពស់ នោះមានន័យថាការយល់ដឹងអំពីមូលដ្ឋានគ្រឹះ នៃការរៀបចំថវិកា និងការរៀនពីរបៀបដើម្បីឱ្យមានភាពជោគជ័យលើការគ្រប់គ្រងវាឡើងវិញ ។

មូលដ្ឋានគ្រឹះនៃថវិកាទី ១ ៖ ដើម្បីបង្កើតថវិកា អ្នកអាចប្រើប៊ិច និងក្រដាស កុំព្យូទ័រ និងសៀវភៅបញ្ជី ឬកម្មវិធីបច្ចេកវិទ្យានានាដែលអ្នកចូលចិត្តប្រើវា ។ ដំបូងអ្នកត្រូវឈ្វេងយល់ពីបំណែកសំខាន់ៗនៃល្បែងផ្គុំរូប ដែលវាប្រៀបបានទៅនឹងមូលដ្ឋានថវិកា អ្នកត្រូវដឹងអំពីលំហូរសាច់ប្រាក់របស់អ្នក (លំហូរចេញលំហូរចូល) ។ Erin Lowry អ្នកជំនាញហិរញ្ញវត្ថុផ្ទាល់ខ្លួន បានឱ្យដឹងថា អ្នកមិនគួរធ្វើគម្រោងអ្វីមួយនោះទេប្រសិនបើអ្នកមិនយល់ពីវានោះ ។

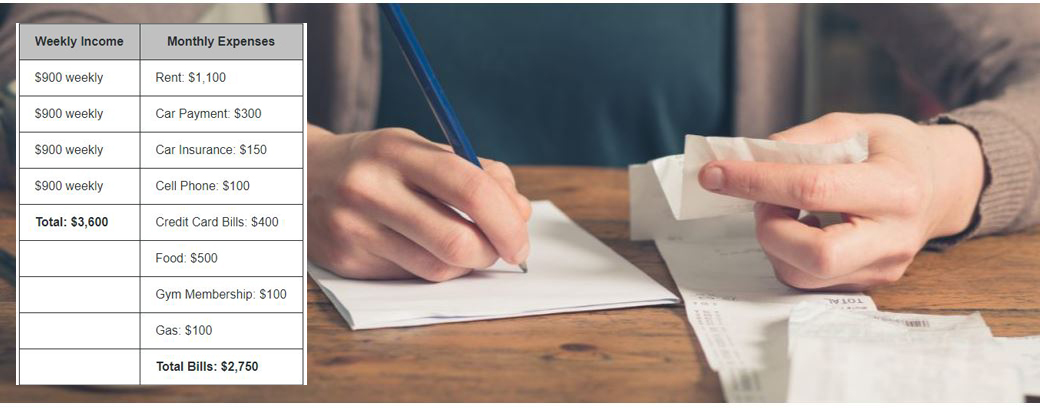

លោក ឡូរី មានប្រសាសន៍ថា ៖ «អ្នកត្រូវតែដឹងថា ចំនួនប៉ុន្មានដែលរកបានឬចំណូល និងចំនួនប៉ុន្មានដែលនឹងត្រូវចាយវាយក្នុងមួយខែៗ ។ នៅពេលអ្នកមានគុណគូរឃើញហើយ វានឹងងាយស្រួលក្នុងការរៀបចំផែនការសកម្មភាពដើម្បីអនុវត្តបន្ត ។ បន្ទាប់មកអ្នកត្រូវពុសប្រាក់ចំណូលទាំងនោះជាអាទិត្យ ដើម្បីចំណាយក្នុងមួយខែៗ» ។ យកប្រាក់ខែសរុបរបស់អ្នកដកប្រាក់ចំណាយដែលអ្នកបានគុណគូរួចហើយនោះចេញ ដើម្បីដឹងថា តើអ្នកចំណាយលើសប្រាក់ចំណូល ឬតិចជាងប្រាក់ចំណូល ។ ឧទាហរណ៍ថា ក្នុងមួយខែអ្នកត្រូវចាយលើអ្វីខ្លះ ? ថ្លៃផ្ទះ (ប្រសិនបើជួល ឬកំពុងបង់រំលស់) កាត់ពន្ធនៃប្រាក់ខែ ឬប្រាក់ចំណូល និងបង់ធានារ៉ាប់រងសុខភាព (ប្រសិនអ្នកមានសេវានេះ) ក្រៅពីប្រាក់នោះត្រូវបង់ថ្លៃទឹកភ្លើង សេវាទូរស័ព្ទដៃ និងវិក្កយបត្រផ្សេងៗ ។ ទាំងនេះជាការបូកដក នៃជីវិតរបស់អ្នកនៅលីវ ឬអ្នកមិនទាន់មានកូន ។ល។

មូលដ្ឋានគ្រឹះនៃថវិកាទី ២ ៖ នៅពេលអ្នកធ្វើការសរុបប្រាក់ចំណាយរបស់អ្នកក្នុងមួយខែៗរួចហើយ ហើយបើប្រាក់ចំណូលរបស់អ្នកខ្ពស់ជាងវិក្កយបត្រសរុបទាំងនោះ មានន័យថាជារឿងល្អមិនទាន់ហួសពេលខ្លាំងទេក្នុងអនុវត្តគម្រោងសន្សំនោះ ។ នៅក្នុងសេណារីយ៉ូខាងលើ ប្រសិនបើអ្នកសល់ប្រាក់ត្រឹម ៨៥០ ដុល្លារក្នុងមួយខែ ដើម្បីសន្សំឬប្រើដើម្បីសងបំណុលឬតម្រូវការផ្សេងទៀត នោះជីវិតរបស់អ្នកមិនសូវស្មុគស្មាញនោះទេ ផ្ទុយទៅវិញប្រសិនជាអ្នកបានបង្កើនគម្រោងសន្សំថែមទៀតអ្នកនឹងមានការចូលនិវត្តន៍ដោយមិនមានក្តីបារម្ភខ្លាំនោះទេ ។

ប៉ុន្តែប្រសិនបើអ្នកឃើញថា ខ្លួនអ្នកខ្វះខាតសាច់ប្រាក់ក្នុងមួយខែៗ ដូចនេះអ្នកត្រូវកំណត់ការចាយវាយឡើងវិញ កំណត់សម្ភារៈដែលអ្នកចង់បានវាច្រើនលើសលប់ដែរ ឬទេ ហើយអ្នកត្រូវធ្វើយ៉ាងណាកាត់បន្ថយការចំណាយរបស់របរដែលមិនចាំបាច់ ដើម្បីឱ្យប្រាក់ចំណូលរបស់អ្នកលើសការចំណាយក្នុងមួយខែៗ ។ ប្រសិនជាអ្នកចូលចិត្តញុំាអាហារខាងក្រៅញឹកញាប់ តើអ្នកអាចកាត់បន្ថយបានទេ ? ប្រសិនបើអ្នកជាអ្នកចិត្តទិញសម្លៀកបំពាក់ច្រើន ដូចនេះអ្នកគួរតែកាត់បន្ថយដែរ ឬទេ? ហើយប្រសិនជាអ្នកចូលចិត្តរបស់ប្រ៊េនៗថ្លៃៗ (ទូរស័ព្ទទំនើបៗចុងក្រោយ) តើអ្នកគួរបន្តចាយវាយវាទៀតទេ ? អ្នកជំនាញនិយាយ ប្រសិនជាអ្នកចាយលុយលើសប្រាក់ខែឬប្រាក់ចំណូល នោះមិនយូរទេអ្នកនឹងជំពាក់គេវ័ន្តកហើយ ហើយវាគឺជាការធ្វើបាបជីវិតខ្លួនឯងទៀតផង (ធម្មតាពេលមានទុក្ខមិនសូវមានអ្នកជួយទេ) ដូចនេះអ្នកត្រូវលះបង់ទំលាប់ទាំងនេះចោលភ្លាមប្រសិនជាអ្នកចាយលើសប្រាក់ចំណូលហើយមិនបានដាក់ប្រាក់សន្សំទៀត ។ ហើយការកាត់បន្ថយការទិញទំនិញមិនសមតម្រូវការ គឺជាមូលដ្ឋានថវិកាដ៏សំខាន់ អ្នកត្រូវតាមដានការទិញនៃមុខនីមួយៗ ដោយសរសេរកត់ឱ្យបានច្បាស់ថា ទំនិញណាង្នកត្រូវការប្រើចាំបាច់ និងរបស់ណាមិនទាន់ចាំបាច់ប្រើ ។ អ្នកធ្វើដូចនេះយូរទៅៗអ្នកនឹងអាចរកឃើញនៃការធ្លាក់ចុះពីការចំណាយដែលធ្លាប់តែច្រើន ។ អ្នកត្រូរៀនមូលដ្ឋានគ្រឹះនៃថវិកា ដើម្បីរក្សាការចំណាយរបស់អ្នក ហើយប្រសិនបើដំណើរការទាំងមូលនេះ មានភាពលំបាកសម្រាប់អ្នក សូមកុំអស់សង្ឃឹម ធម្មតាដំបូងៗអាចជាការលំបាក ហើយវាត្រូវការពេលវេលា ការអត់ធ្មត់ និងភាពធន់ ដើម្បីបង្កើតថវិកាដែលនឹងជួយអ្នកក្នុងរយៈពេលវែង ៕ ប្រភព ៖ Discover

ចែករំលែកព័តមាននេះ